美光,三星,海力士与超级周期

カートのアイテムが多すぎます

カートに追加できませんでした。

ウィッシュリストに追加できませんでした。

ほしい物リストの削除に失敗しました。

ポッドキャストのフォローに失敗しました

ポッドキャストのフォロー解除に失敗しました

美光,三星,海力士与超级周期

-

ナレーター:

-

著者:

概要

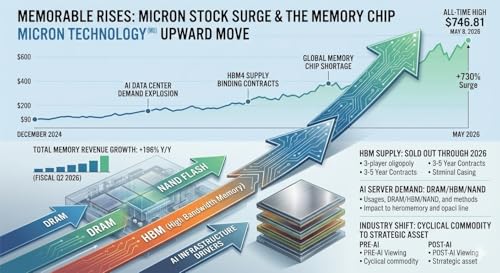

2026年5月,全球半导体市场见证了一个近乎荒谬的转折:传统内存巨头美光科技(MU)在短短五个交易日内,股价从556美元飙升至747.9美元,周涨幅高达40% 。尽管散户的热情、分拆股票的传闻以及技术性的“伽马挤压(Gamma Squeeze)”在短期内推波助澜 ,但机构投资者所看中的,是内存行业基本面的结构性巨变。

长期以来,内存行业一直被视为强周期的商品行业,深受供需波动之苦 。然而,随着人工智能进入第二波浪潮——即从被动问答的聊天机器人转向具有推理和自治能力的代理型AI(Agentic AI),游戏规则发生了颠覆 。代理型AI在执行复杂任务时需要处理庞大的上下文框架(Context Framework),这直接撞上了物理上的“内存墙(Memory Wall)” 。

这种需求将内存从周期性产品重塑为一种类似公用事业(Utility)的高利润必需品,甚至被誉为“新时代的石油” 。目前,美光2026年全年的高带宽内存(HBM4)产能已被科技巨头通过长期的、具有法律约束力的“照付不议”合同完全买断,彻底消除了华尔街最恐惧的周期性风险 。

在技术层面,HBM(高带宽内存)通过垂直堆叠芯片和硅穿孔技术,在微观世界盖起了“摩天大楼”,极大地提升了数据传输速度 。目前,全球超过95%的市场份额被美光、三星和SK海力士三巨头垄断,形成了一个极端的卖方市场 。美光作为其中唯一的美国本土厂商,在当前重视供应链安全的国际局势下,更享有独特的“安全溢价” 。

尽管当前的繁荣令人振奋,但华尔街已将目光投向了潜在的拐点:2027年 。由于晶圆厂建设周期通常为18到24个月,目前的新建产能将在2027年底集中投放,届时供应短缺可能瞬间转变为产能过剩 。此外,云服务巨头面临着万亿美元级别的资本支出,如果AI无法带来对等的收入增长,其自由现金流转负将成为致命信号 。

更具讽刺意味的是,Gartner预测,那些为了引入AI而盲目裁员的公司中,有50%可能在2027年因AI服务质量下降而不得不重新雇回人类员工 。

美光的狂飙不仅是股市的狂欢,更是计算架构重心的转移。投资者在享受AI超级周期红利的同时,必须通过“代币变现率”和债务水平等指标保持清醒,警惕在2027年可能到来的大分化中沦为基建狂欢的买单者 。